Con l’introduzione del riscatto agevolato sembra inarrestabile la corsa al recupero contributivo degli anni universitari. Infatti, dopo l’approvazione del decreto pensioni-reddito (decreto-legge 28 gennaio 2019, n. 4) in soli 3 mesi è stato raggiunto lo stesso numero di riscatti richiesti nel corso di tutto il 2018 (oltre 21 mila). Di queste circa la metà avanzate con le nuove regole del riscatto low cost.

Ma che cos’è il riscatto agevolato? Quali sono i vantaggi? Ed è davvero conveniente per tutti i contribuenti riscattare i periodi di studi universitari?

COS’E’ IL RISCATTO

Il riscatto del corso di laurea è un istituto che permette di valorizzare ai fini pensionistici il periodo del proprio corso di studi. Il riscatto di laurea è valido a condizione che l’interessato abbia conseguito il titolo di studio e dietro pagamento di un “quantum” a titolo di copertura contributiva.

L’onere di riscatto dei periodi del corso di studi universitario differisce a seconda della collocazione temporale dei periodi oggetto di riscatto:

- Periodi da riscattare che si collocano nel “sistema retributivo”: l’importo della somma da versare è determinata con i criteri previsti dall’articolo 13 della legge 12 agosto 1962, n. 1338 (riserva matematica). L’onere varia in base a numerosi fattori quali età, periodo da riscattare, sesso e le retribuzioni percepite negli ultimi anni;

- Periodi da riscattare che si collocano nel “sistema contributivo”: l’importo è invece determinato applicando l’aliquota contributiva in vigore alla data di presentazione della domanda di riscatto, prevista per il versamento della contribuzione obbligatoria dovuta alla gestione pensionistica dove opera il riscatto stesso. La retribuzione a cui fare riferimento ed applicare tale aliquota è quella assoggettata a contribuzione nei 12 mesi meno remoti rispetto alla data della domanda ed è rapportata al periodo di studi oggetto di riscatto.

| Esempio

Ipotizziamo un soggetto voglia riscattare quattro anni di laurea e che abbia presentato domanda di riscatto nel Fondo Pensioni Lavoratori Dipendenti il 31 gennaio 2019; considerando una retribuzione lorda degli ultimi 12 mesi meno remoti pari a 32.170 euro l’importo da pagare per riscattare quattro anni è pari a 42.464,4 euro (32.170×33% =10.616,1 x 4 anni = 42.464,4) |

In entrambi i casi il periodo massimo riscattabile è determinato dalla durata legale (e non effettiva!) del corso di laurea che in ogni caso non può superare i 5 anni. Non sono quindi riscattabili eventuali anni fuori corso

COS’E’ IL RISCATTO AGEVOLATO

Il riscatto agevolato consiste in un diverso sistema di calcolo dell’onere da versare. Tale modalità, introdotta in via sperimentale per il triennio 2019 – 2021, è valida per tutte le domande che riguardino i periodi rientranti nel sistema contributivo ed inoltrate dal 29 gennaio 2019. La misura, prevista dall’articolo 20, comma 6, decreto-legge 28 gennaio 2019, n. 4 era inizialmente limitata a coloro che avevano un’età inferiore a 45 anni. La successiva legge di conversione 28 marzo 2019, n. 26 ha eliminato la soglia dell’età anagrafica. Quindi, a partire dal 30 marzo 2019, data di entrata in vigore della legge, chiunque, indipendentemente dalla propria età anagrafica, potrà accedere alla facoltà di riscatto con i nuovi criteri di calcolo.

Devono essere però sempre rispettati i seguenti requisiti:

- il lavoratore deve avere almeno un contributo versato nella gestione Inps dove intende riscattare;

- il corso di studi deve collocarsi nei periodi di competenza del metodo contributivo (metodo introdotto dalla legge Dini con decorrenza dal 01 gennaio 1996);

- e, ovviamente, che i periodi da riscattare non siano coperti da contribuzione.

In presenza di tali requisiti, l’importo del riscatto viene determinato

- applicando l’aliquota di computo delle prestazioni pensionistiche vigente, nel medesimo periodo, nel Fondo Pensioni Lavoratori Dipendenti (FPLD) che è pari al 33%;

- sul minimale degli artigiani e commercianti da prendere in considerazione ai fini del calcolo del contributo IVS vigente nell’anno di presentazione della domanda. Tale importo per l’anno 2019 è pari a 15.878 euro.

Quindi, per le domande presentate nel corso del 2019, il costo per riscattare un anno di corso è sempre pari a 5.239,74 euro (15.878 x 33%).

| Esempio

Qualora si prenda a riferimento l’esempio riportato sopra, dunque, il lavoratore che voglia riscattare 4 anni del suo corso di laurea si troverà a pagare 5.239,74 x 4 = 20.958,98 anziché 42.464,4 euro (cioè circa il 50% in meno). |

VANTAGGI DEL RISCATTO AGEVOLATO

Le modalità di riscatto agevolato permettono al lavoratore di ottenere due importanti vantaggi.

- VANTAGGIO ECONOMICO: specie per coloro che hanno un reddito superiore alla media. Nei due esempi visti sopra, infatti, si può da subito quantificare il risparmio: 42 mila euro con il riscatto standard contro i circa 21 mila euro (5.240 € x 4) per il riscatto low cost. Un risparmio che cresce all’incrementare della retribuzione da prendere a riferimento. Nel grafico sottostante ci mostra dove da un risparmio di poco più al 33% per un lavoratore appena entrato nel mondo del lavoro si passa ad un risparmio di oltre il 65% per un lavoratore già affermato e con una RAL consistente.

- VANTAGGIO FISCALE: il riscatto, rateizzabile (in un massimo di 5 anni per quello standard e 10 anni per quello low cost), senza l’applicazione di alcun interesse, è un onere fiscalmente deducibile. Quindi il riscatto, sia in forma tradizionale che agevolata, può essere portata in deduzione entro il limite massimo di 5.164,57 €. In altre parole, dunque, mentre nel primo caso solo una minima parte di quanto pagato può essere dedotta (specie per coloro che hanno redditi elevati in quanto la rata elevata non potrà essere totalmente dedotta), nel secondo caso la quasi totalità dell’importo annuo può essere utilizzato per diminuire l’imponibile fiscale. Al vantaggio economico, dunque, va a sommarsi il vantaggio fiscale. Anche il tal caso il vantaggio è massimizzato per coloro che hanno un’elevata retribuzione. Per chi ha redditi superiori ai 75.000 €, infatti, il vantaggio economico, sommato il risparmio fiscale, permettono di ridurre la spesa effettiva fino al 47% (considerando anche il risparmio sulle addizionali regionali e comunali all’Irpef);

A rafforzare tali vantaggi da non dimenticare, come accennato sopra, anche l’introduzione di un pagamento rateale a 10 anni (120 rate contro le 60 rate del riscatto ordinario).

La formula del riscatto agevolato è dunque molto più conveniente rispetto al riscatto standard. Rimane però a questo punto da capire se conviene effettivamente procedere o meno al riscatto, agevolato o standard che sia. Qui il discorso si complica. Una risposta corretta in assoluto non c’è e varia per ogni singolo contribuente. Infatti, per effettuare tale valutazione si deve tener conto di diversi fattori che ne possono influenzare la convenienza o meno.

RISCATTARE O NON RISCATTARE?

Abbiamo visto che la convenienza del riscatto agevolato rispetto a quello ordinario è indubbia. Ciò che più difficile valutare è se convenga o meno riscattare il periodo di studi. Convenienza da calcolare non solo in termini di anticipi pensionistici (fattore tempo) ma anche in termini di valore del futuro assegno di pensione (fattore economico).

Ma andiamo per ordine. La ragione principale per cui un lavoratore decide di procedere a richiedere il riscatto degli anni di studio è sostanzialmente una: anticipare il raggiungimento della pensione. Ciò a maggior ragione in un contesto dove incertezze macroeconomiche e riforme del sistema sociale sono sempre dietro l’angolo e potrebbero cambiare le carte in tavola dall’oggi al domani.

A fronte di tale anticipo però si registrerà una diminuzione dell’assegno pensionistico. Ciascun lavoratore dovrà dunque valutare attentamente quali siano le sue priorità consapevole del trade off tra anticipo età pensionistica e perdita in termini monetari.

Per fare tale valutazione andiamo quindi a quantificare innanzitutto il fattore tempo

IL VANTAGGIO IN TERMINI DI TEMPO

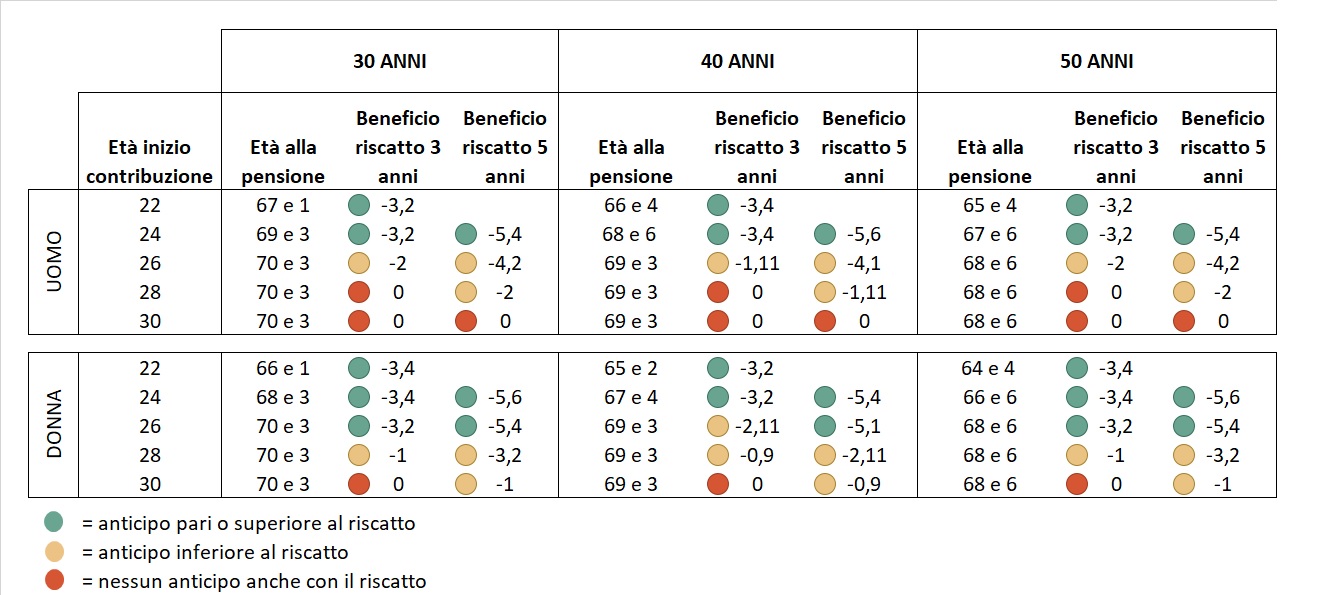

Il riscatto, come detto in precedenza, è un istituto volto ad anticipare l’età pensionistica. Non sempre però il riscatto degli anni di studio porta ad anticipare l’età pensionabile. Molti sono i fattori infatti che ne determinano o meno i reali benefici. Di seguito sono riportati i dati frutto di un’elaborazione di Progetica riportata sul Corriere della Sera:

In verde sono evidenziati i casi in cui l’anticipo è almeno pari agli anni riscattati. A volte può addirittura essere superiore poiché nell’anticipare il pensionamento si evitano gli incrementi dell’età pensionabile previsti e legati alla speranza di vita media.

In giallo, invece, le situazioni in cui c’è si un anticipo, ma meno degli anni riscattati. In rosso, infine, i casi in cui il riscatto non serve ad anticipare il pensionamento.

Salta subito all’occhio un primo elemento necessario per ottenere il massimo del beneficio: avere iniziato a lavorare subito dopo la conclusione degli studi. Per chi ha iniziato tardi, invece, dopo i 28-30 anni, c’è la concreta possibilità che il riscatto non serva. Infatti, ritardando l’ingresso nel mondo del lavoro avrà priorità il fattore “età” su quello contributivo vanificando qualsiasi tentativo di riscatto del periodo di studi.

Un secondo elemento che bisogna tenere a mente, inoltre, è la continuità contributiva. L’elaborazione fatta, prende infatti come presupposto che vi sia una continuità lavorativa e quindi dei versamenti. Ma qualora così non fosse, il riscatto potrebbe andare eventualmente a coprire buchi contributivi ma si rischia di non avere alcun anticipo dei termini di pensione.

Infine da considerare il fatto che il terzo caso (lavoratore di 50 anni) trattasi più di un’elaborazione teorica che reale. Un lavoratore nato nel 1969, infatti, avrà molto probabilmente concluso gli studi prima del 1996 non rientrando dunque nel sistema contributivo. A meno che non abbia conseguito il titolo successivamente interrompendo però qualsiasi tipologia di attività lavorativa (il periodo, infatti, non può essere coperto da contribuzione).

LO SVANTAGGIO IN TERMINI ECONOMICI

Andiamo invece ora ad analizzare il secondo aspetto: come il riscatto andrà ad impattare in termini di valore della pensione. Prendendo a riferimento il caso di un lavoratore di 45 anni che ha iniziato a lavorare nel 2000 (cioè a 26 anni) con una Retribuzione netta di 2.000 € mensili, qualora optasse per il riscatto anticiperebbe il pensionamento di 3 anni e 1 mese. Ed il riscatto agevolato sarà preferibile a quello tradizionale, perché ottiene lo stesso obiettivo con una minore spesa: l’efficienza finanziaria a vita media della soluzione agevolata è infatti dell’1,34 contro l’1,13 della forma tradizionale. Significa che per ogni euro speso per riscattare ne tornano 1,34 a vita media.

Ma andare in pensione prima significa avere una pensione pubblica più bassa perché si versa per meno anni e si va in pensione più giovani. Nel lungo periodo, dunque, la ricchezza di coloro che hanno optato per il riscatto sarà inferiore rispetto a chi ha continuato a lavorare fino a 68 anni. Ipotizzando una vita media di circa 84 anni la differenza di introiti tra chi ha optato per il riscatto e chi no è di circa 80mila euro.

Per ovviare a tale perdita il contribuente potrebbe accompagnare un aumento del proprio versamento in previdenza integrativa, al fine di mantenere il tenore di vita desiderato. Tale scelta però ha due risvolti:

- Il primo che l’apertura di un fondo pensionistico complementare comporta un esborso corrente che si vanno a sommare a quelle dell’importo del riscatto. Trattasi dunque di costi ulteriori che impattano sui bilanci familiari;

- Il secondo è che l’apertura di un Fondo Pensionistico Complementare si sovrappone al riscatto per quanto riguarda la deduzione fiscale. Infatti l’importo che si può portare in deduzione per gli oneri dei contributi per forme pensionistiche complementari e individuali, non può essere superiore a 5.164,57 €.

FONDO PENSIONE O RISCATTO?

A questo punto vale la pena affrontare un’ultima questione: meglio usare i propri risparmi per riscattare la laurea o per farsi un fondo pensione compelemtare? Anche qui la risposta buona per tutte le situazioni non c’è. Ogni cittadino in base alle proprie priorità e alla propria situazione contributiva e lavorativa può fare le sue valutazioni.

Se il riscatto non consentisse un grande anticipo (probabilmente meno di un anno), la scelta di destinare lo stesso ammontare ad un fondo pensione sarebbe decisamente più attrattiva, soprattutto per coloro che sono più attenti al rendimento finanziario.

I contributi versati per il riscatto della laurea sono rivalutati dall’Inps secondo l’andamento dell’economia italiana (la media quinquennale del Pil, attualmente pari a 1,5%) mentre un fondo pensione può liberamente investire nei mercati. Quindi, a parità di versamento dei 248 euro mensili previsti dal riscatto tradizionale, un fondo pensione con un rischio medio-alto ha un’efficienza di 1,81 euro per ogni euro investito contro gli 1,13 del riscatto. Con la scelta del fondo pensione si avrebbe un incremento della ricchezza a vita media di 54.361.

CONCLUSIONI

La formula del riscatto agevolato rappresenta un’interessante opportunità per tutti colori che vogliono anticipare l’età pensionistica visto il costo più che dimezzato rispetto al riscatto ordinario.

Ma come abbiamo visto non sempre è conveniente accedere all’isituto del riscatto. E non solo dal punto di vista finanziario (d’altronde in un sistema pensionistico contributivo la riduzione dei contributi versati si traduce in una riduzione dell’importo della pensione) ma anche in termini di anticipo all’età pensionistica.

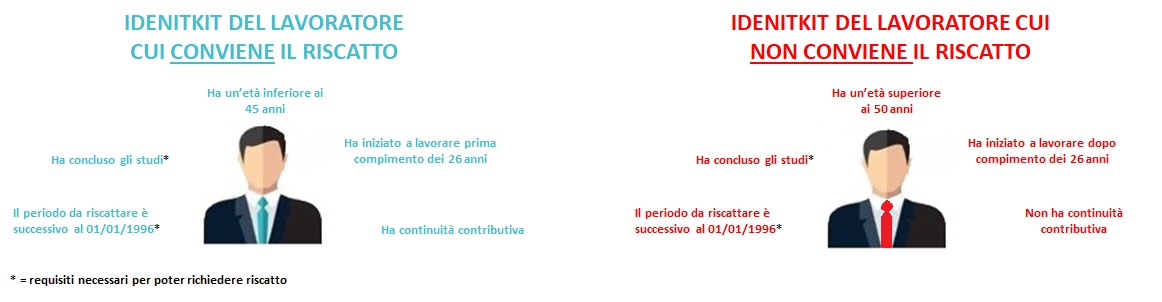

Infatti, il riscatto ha ragion d’essere solo per coloro che rientrino in una determinata casistica: ingresso non ritardato mondo del lavoro e continuità contributiva.

In tutti gli altri casi il riscatto potrebbe essere vano o comunque non garantire gli effetti voluti.

Se non si rientra nell’identikit specifico forse è meglio chiedersi: ma se i risparmi da destinari al riscatto li investo in una forma pensionistica complementare? Tale forma di investimento è molto interessante in quanto:

- permette comunque di portare in deduzione l’importo versato. Anzi, per i lavoratori di prima occupazione successiva al 1° gennaio 2007 è prevista la possibilitòà anche di superare il limite annuale di 5.164,57 €;

- garantisce rendimenti superiori a quelli dei contributi delle Gestioni Inps;

- e, soprattutto, prevede una tassazione della prestazione pesnionistica senza paragoni (tassazione secca che va dal 15 fino al 9% per chi contribuisce da più tempo).

Si dovrà lavorare qualche anno in più ma almeno ci si potrà togliere qualche sfizio in più durante la vita da pensionato.