Le soluzioni principali restano dunque:

- La pensione di vecchiaia

- quella anticipata

- e Quota 100.

A queste si aggiungono misure ad hoc tra cui, le più importanti riguardano le donne (Opzione donna), i precoci e chi svolge lavori usuranti.

Non cambiano nemmeno gli scivoli, introdotti per ammorbidire la ridgidità dell’impianto definiti con la riforma di fine 2011. Prorogata l’Ape sociale a regole invariate, non modificati lo scivolo verso quota 100, l’isopensione e la rendita integrativa temporanea anticipata (finanziabile con la previdenza integrativa).

Le uniche novità riguardano da un l’uscita di scena dell’Ape volontaria e quella aziendale (considerato anche il loro scarso utilizzo) e dall’altro l’introduzione di uno scivolo previdenziale collegato al contratto di espansione, utilizzabile dalle grandi aziende alle prese con ristrutturazioni.

Rinviando l’analisi degli scivoli a successivi articoli, andiamo ora a dare uno sguardo ai principali canali per andare in pensione.

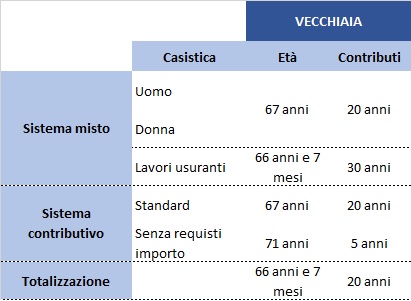

LA PENSIONE DI VECCHIAIA

Anche quest’anno, fino al 31 dicembre 2022, sono necessari 67 anni di età per accedere alla pensione di vecchiaia. Il decreto 5 novembre 2019 del Ministero dell’Economia e della Finanza, ha infatti stabilito che i requisiti anagrafici non saranno incrementati, vista anche la staticità della speranza di vita registrata nel triennio 2016-2018.

Oltre al requisito anagrafico è necessario però anche il raggiungimento di quello contributivo: 20 anni di contributi, siano essi derivanti da prestazione lavorativa o da accrediti figurativi o volontari (es. riscatto della laurea). Il requisito può fermarsi a 15 anni se tale anzianità risulta tutta accreditata entro il 31 dicembre 1992.

I soggetti che rientrano nel sistema contributivo (cioè non iscritti alle gestioni previdenziali obbligatorie prima del 1996) hanno inoltre un altro requisito da rispettare: il requisito minimo di importo. L’assegno pensionistico, deve infatti essere pari a 1,5 volte l’assegno sociale (controvalore pari a 689,75 € lordi mensili). Qualora non si rientri in tale casistica, la pensione di vecchiaia sarà messa in pagamento:

- al raggiungimento di tale requisito;

- o al 71° anno di età e in presenza di 5 anni di contribuzione effettiva (obbligatoria, da riscatto, volontaria o derivante da ricongiungimento).

Decorrenza: di solito la pensione decorre dal primo giorno del mese successivo alla maturazione dei requisiti (fanno eccezione gli iscritti a particolari gestioni). L’accesso rimane comunque subordinata alla cessazione dell’attività lavorativa dipendente. Non è invece necessaria per gli iscritti alla Gestione Separata dell’INPS nonché aad altre gestioni speciali.

PENSIONE DI CITTADINANZA

Tra le pensioni legate al requisito anagrafico troviamo quella di cittadinanza, che viene erogata ai percettori del reddito di cittadinanza dal compimento dei 67 anni di età, nel cui nucleo familiare siano presenti: a) componenti di età pari o superiore a tale età; b) oppure che convivano esclusivamente con una o più persone in condizione di disabilità grave o di non autosufficienza di età inferiore ai 67 anni.

LAVORI GRAVOSI

La legge di bilancio 2018 ha disposto per talune categoria di lavoratori, l’esclusione dall’adeguamento della speranza di vita che, per il biennio 2019/2020, è stato pari a 5 mesi. Pertanto, per costoro l’accesso alla pensione di vecchiaia può avvenire ancora con 67 anni e 7 mesi di età. Si tratta in particolare di chi svolge “lavori gravosi” e degli addetti alle lavorazioni particolarmente faticose e pesanti (dette anche lavorazioni “usuranti” ed individuate con D.Lgs 67/2011).

Ciò a condizione che possano vantare una anzianità contributiva pari ad almeno 30 anni.

Per i lavoratori gravosi è richiesta inoltre che l’attività gravosa sia stata svolta per almeno 7 anni negli ultimi 10 anni di lavoro.

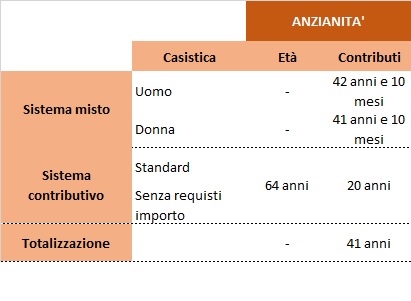

LA PENSIONE ANTICIPATA

Nel 2020, il requisito (contributivo, non richiesto quello anagrafico) per accedere alla pensione rimane:

- Per gli uomini, di 42 anni e 10 mesi di contributi;

- Per le donne 41 anni e 10 mesi di contributi (praticamente un anno in meno).

Anche per tale canale, introdotto con la riforma del 2011, non ci sono quindi modifiche. L’articolo 15 del Decreto Legge n. 4/2019 ha infatti annullato l’adeguamento alla speranza di vita, prevista dalla riforma, fino a tutto il 2026.

Anche per tale canale, introdotto con la riforma del 2011, non ci sono quindi modifiche. L’articolo 15 del Decreto Legge n. 4/2019 ha infatti annullato l’adeguamento alla speranza di vita, prevista dalla riforma, fino a tutto il 2026.

Per entrambi i sessi, almeno 35 anni devono essere accreditati per contribuzione effettiva (non sono dunque validi i periodi derivanti da disoccupazione e malattia).

Per coloro che rientrano nel sistema contirbutivo (cioè iscritti dopo il 1996) è possibile accedere alla pensione anticipata con il rispetto di un duplice requisito:

- 20 anni di contribuzione

- 64 anni di età (cioè 3 anni di sconto rispetto alla pensione di vecchiaia).

L’opzione può essere utilizzata solo se l’importo mensile della pensione è pari almeno al 2,8 volte quello dell’assegno sociale (quindi almeno pari a 1.287,52 €).

Decorrenza: restano in vigore le finestre trimestrali di differimento, con la conseguenza che tra maturazione del requisito e la decorrenza della pensione devono trascorrere tre mesi, periodo in cui si può continuare a lavorare oppure (rimanendo senza reddito e senza assegno previdenziale).

LE ALTRE CASISTICHE

Oltre ai due canali standard (vecchiaia ed anticipata) nel corso degli anni sono stati introdotte nuove modalità di andare in pensione. La finalitàù perseguita dal legislatore è stata quasi sempre la medesima: cercare di individuare forme più flessibili per accedere al pensionamento al dine di favorire determinate categorie di lavoratori. Ad oggi, come previsto in prevedenza, le strade alternative percorribili dai lavoratori sono quelle riassunte in tabella.

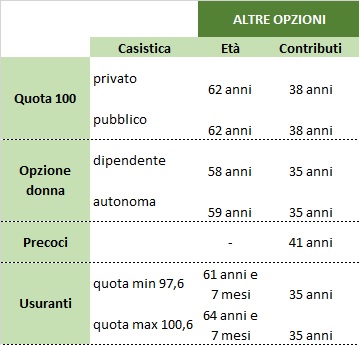

QUOTA 100

Confermata per quest’anno (ed almeno fino al 31 dciembre 2021) la possibilità di andare in pensione con almeno 62 anni di età e 38 anni di contributi (appunto, 62+38 = 100).

Il requisito contributivo può essere perfezionato utilizzando i periodi di accredito dell’assicurazione obbligatoria generale, nonché quelle risultanti presso la gestione separata INPS. Dei 38 anni di contributi, però, almeno 35 devono essere utili per la pensione di anzianità, escludendo così i periodi derivanti da malattia e da disoccupazione o equiparati (Aspi, miniAspi, Naspi). Tali ultimi periodo concorrono a determinare i 38 anni necessari per quota 100 ma non sono utili per soddisfare il sub-requisito dei 35 anni.

Chi opta per Quota 100 non può continuare a lavorare. Tale opzione, infatti, non è cumulabile con redditi di lavoro autonomo o dipendente, salvo il caso in cui la percezione delle somme avvenga dopo il compimento dell’età prevista per l’accesso alla pensione di vecchiaia (67 anni).

Decorrenza: Per i lavoratori privati, l’erogazione del primo assegno previdenziale è differito di 3 mesi dalla maturazione dell’ultimo requisito raggiunto (anagrafico o contribuitvo che sia) mentre per i dipendenti pubblici il differimento è di 6 mesi. E’ inoltre richiesta la cessazione dell’attività lavorativa del dipendente.

OPZIONE DONNA

Ulteriore proroga per Opzione donna, cioè la possibilità per le lavoratrici di andare in pensione con un requisito anagrafico ridotto. Per effetto della legge di bilancio 2020, vi possono accedere le lavoratrici che entro il 31 dicembre 2019 hanno maturato:

- se dipendenti, almeno 58 anni di età e 35 anni di contributi (con 12 mesi di finestra mobile tra maturazione del diritto e decorrenza primo assegno)

- Se autonome, almeno 59 anni di età e 35 anni di contributi, se autonome, se autonome (con 18 mesi di finestra).

Durante il periodo di finestra le lavoratrici possono decidere se continuare a lavorare o meno (rimanendo però, in tal caso, senza reddito e senza pensione).

La legge di bilancio non ha fatto dunque che aggiornare di un anno i termini entro cui maturare i requsiti, come introdotti dal Decretto Legge n.4/2019.

L’opzione donna è stata forse una delle forme maggiormente utilizzate nel corso degli ultimi anni visto il consistente anticipo rispetto sia alla pensione di vecchiaia 67 anni) che anticipata (41 anni e 10 mesi di cotnributi).

Tuttavia non va dimenticato chi opta per tale sistema accetta implicitamente una decurtazione dell’assegno pensionistico. Ciò per una duplice motivazione.

La prima è legata al fatto che con opzione donna l’importo dell’assengo viene determinato applicando il metodo contributivo all’intera vita contributiva della lavoratrice invece di quello misto che verrebbe utilizzato per il pensionamento di vecchiaia o standard. Dovendo accumulare 35 anni di vita contirbutiva entro il 2019, infatti, queste persone hanno iniziato a lavorare almeno nel 1984, rientrando dunque nel calcolo misto. La scelta per opzione donna comporta dunque una penalizzazione in termini di importo dell’assegno previdenziale che si aggira intorno all’8% per le dipendenti ed il 17% per le autonome.

La seconda penalizzazione è invece legata all’età di pensionamento. L’assegno con il metodo contributivo si determina moltiplicando il montante,accumulato e rivalutato nel tempo per un coefficiente che premia chi si ritira dal lavoro più tardi. Per esempio a 59 anni corsiponde a 4,414 % e di consieguenza un montante contributivo di 250 mila euro determina una pensione lordo di 848 € per tredici mensilità. Lo stesso montante, a 67 anni, garantirebbe una pensione di 1.077 €. Senza considerare che dai 59 anni ai 67 anni, se la persona continuasse a lavorare accumulrebbe altri contributi ed il montante sarebbe dunque più elevato dei 250 mila euro (fonte il Sole24ore).

PRECOCI

Nel 2020 i lavoratori precoci accedono alla pensione anticipata con 41 anni di contributi e con una finestra mobile di 3 mesi. Salvo ulteriori modifiche normative, il requisito rimarrà invariato fino al 31 dicmebre 2026.

Il lavoratore precoce è colui che può vantare 12 mesi di contribuzione per periodo di lavoro effettivo prima del raggiungimento del 19esimo anno di età.

Per rientrare nella platea di beneficiari di tale opzione, il lavoratore precoce, oltre ad essere in possesso di anzianità contributiva al 31 dicembre 1995, deve rientrare in una delle seguenti casistiche:

- si trova in stato di disoccupazione a seguito di licenziamento collettivo, dimissioni per giusta causa o risoluzione consensuale, e che hanno concluso integralmente la prestazione per la disoccupazione loro spettante da almeno 3 mesi;

- assiste, al momento della richiesta, e da almeno 6 mesi continuativi, il coniuge o un parente di primo grado convivente con handicap in situazione di gravità o un parente o un affine di secondo grado convivente qualora i genitori della persona con handicap abbiano compiuto i 70 ann di età oppure siano anc’essi affettu da patologie invalidanti (D.M 278 del 21 luglio 2000) o siano deceduti o mancanti

- ha un’invalidità civile con una riduzione della capacità lavorativa superiore o uguale al 74 %. Questi maturano 2 mesi di contribuzione figurativa, fino ad un massimo di 5 anni, per ogni anno di servizio effettivamente svolto;

- svolga mansioni gravose (cd. attività gravose, cioè le 11, divenute poi 15, mansioni elencate dalla L. 232/2016 ) al momento del pensionamento e da almeno 7 anni negli ultimi 10 anni ovvero 6 anni negli ultimi 7;

- ha svolto attività particolarmente faticose e pesanti ai sensi del decreto legislativo 21 aprile 2011, n. 67 (cd. attività usurante, disciplinata invede dal D.Lgs 267/2011).

Per poter accedere a tale opzione è necessario però seguire una procedura più stringente. Le domande devono infatti essere avanzate entro il 1° marzo 2020. Se avanzeranno risorse saranno prese in considerazione anche le richieste presentate successivamente, purché comunque inoltrate entro il 30 novembre 2020.

LAVORI USURANTI

I lavoratori usuranti, oltre all’ipotesi vista al punto precedente, hanno un’ulteriore opportunità. Infatti coloro che svolgno lavori particolarmente faticosi e pesanti (individuate dal D.Lgs 267/2011) possono presentare, entro il 1° maggio 2020, richiesta all’INPS per accedere alla pensione con requisiti agevolati nel corso del 2021 (nel 2020 beneficeranno di tali agevolazioni chi ha presentato domanda entro il 1° maggio 2019).

I lavoratori coinvolti sono coloro che hanno svolto lavori particolarmente usuranti, quali ad esempio gli addetti alla “linea di catena”, coloro che sono adibiti alla conduzione di veicoli adibiti al servizio pubblico o i lavoratori notturni a turni per un numero di giorni pari o superiori a 78 all’anno.

Tale platea può accedere alla pensione con

- quota 97,6 se dipendenti con un’età anagrafica di 61 anni e 7 mesi .

- quota 98.6 , cioè con 62 anni e 7 mesi, se autonomi (o semplicemente coloro che possono vantare anche una contribuzione da autonomo)

In entrambi i casi è richiesto un requisito contributivo minimo di 35 anni.

CONCLUSIONI

Nel corso del 2020, il sistema pensionistico italiano non presenta grandi novità. Per la prima volta dopo tanti anni di riforme che si ricnorrevano l’uno con l’altra il quadro generale è identico (fatte alcune piccole eccezioni) quello dell’anno precedente.

La pensione di vecchiaia e pensione anticipata rimangono i due principali canali per i lavoratori per abbandonare la carriera lavorativa. Rimangono però in piedi interessanti opportunità per lavoratori che hanno determinate caratteristiche per anticipare l’età del pensionamento.

Altri strumenti (i cd scivoli) non sono stati trattati e rinvieremo a successivo articolo l’approfondimento dell’argomento.

Per coloro che volessere tuttavia approfondire la materia possono trovare interessanti informazioni sul sito ilSole24ore.