La scelta destinazione TFR è sempre stato un bel grattacapo per il lavoratore. Dal 2007, da quando cioè è stata introdotta la facoltà di optare per un Fondo Pensione Complementare, il lavoratore si trova infatti a dover scegliere (tramite Modello TFR2) come accantonare il proprio TFR.

Le variabili sono tante e ciascuno di noi può, e deve, ponderare le proprie scelte tenendo conto di tanti aspetti: età, anni di contribuzione, propensione al rischio, propria situazione mobiliare, etc.

Certo è che in quest’ultimo anno ci si è messo anche un altro fattore: l’inflazione.

A cui si aggiunge il parallelo momento di difficoltà dei Fondi Pensione Complementare. La risposta sembra quindi scontata. Ma andiamo a vedere nel dettaglio.

Come si calcola la rivalutazione del TFR

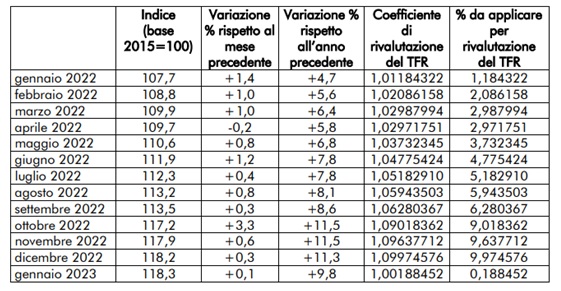

L’art. 2120 del Codice Civile prevede che la rivalutazione del TFR venga calcolata annualmente (salvo la quota maturata nell’anno stesso) partendo da una base fissa dell’1,5% alla quale si aggiunge una quota variabile pari al 75% dell’aumento dell’indice dei prezzi al consumo accertato dall’Istat, rispetto al mese di dicembre dell’anno precedente.

L’indice di rivalutazione così ottenuto viene applicato all’ammontare complessivo del TFR accantonato al 31 dicembre 2021 (perché, come detto, l’ultimo anno è escluso dalla rivalutazione).

Il 17 gennaio 2023, l’Istat ha reso noto l’indice nazionale dei prezzi al consumo, riferito alla mensilità di dicembre 2022. L’indice, che si usa per determinare la rivalutazione annua dei crediti di lavoro e del TFR, come previsto sfiora il 10% (ovvero: 9,974576), uno degli incrementi più corposi, almeno negli ultimi 30 anni. Questo a causa della forte inflazione registrata nel 2022.

Su chi grava il costo della rivalutazione

La rivalutazione del Tfr è a carico dei datori di lavoro con meno di 50 dipendenti. I Tfr versati sotto forma di contributo previdenziale al Fondo di tesoreria, invece, sono a carico dell’Inps, mentre al datore di lavoro spettano gli oneri amministrativi (come il calcolo della rivalutazione, il versamento della relativa imposta sostituiva a carico del dipendente pari al 17% o l’erogazione dell’anticipazione del Tfr, etc). L’azienda poi recupera gli importi sottraendoli dal debito contributivo nei confronti dell’Inps.

Ovviamente sempre che il Tfr non sia stato trasferito ai fondi di previdenza complementare (per scelta del dipendente o perché nei sei mesi a disposizione il dipendente non abbia fatto alcuna scelta e dunque in modalità tacita sia stato trasferito ai fondi). In questo caso non c’è alcun costo a carico del dipendente legato alla scelta destinazione TFR.

Quindi meglio Tfr o i fondi pensione?

La convenienza della scelta destinazione TFR dipende dal confronto dei rendimenti delle due scelte: da un lato la rivalutazione del TFR, dall’altra l’andamento dei Fondi Pensione Complementare.

Negli anni precedenti non era difficile rispondere a questo quesito. Infatti, a fronte di una rivalutazione TFR pari a poco più del 2% (1,50% fisso + 75% dell’inflazione), un qualsiasi Fondo Pensione riusciva a garantire rendimenti almeno pari.

Dal 2022, con la crescita record dell’inflazione (11,6% in base agli ultimi dati ISTAT) è invece difficile ipotizzare che i rendimenti dei fondi siano pari a quelli del TFR. Il TFR è stato infatti rivalutato quasi del 10%.

A fonte di questo incremento record di rivalutazione, si registra inoltre un anno nero per i fondi.

I loro rendimenti sono retrocessi più o meno della stessa misura. I fondi pensione negoziali, infatti, hanno perso il 10,6%, quelli aperti il 12,2%. Mentre per i piani individuali pensionistici di ramo III le perdite sono state pari al 12,4%.

Insomma, per il 2022 (e probabilmente anche per il 2023), è stato più saggio lasciare il denaro al sicuro in azienda.