Dal 1° luglio scatterà un ulteriore taglio del cuneo fiscale, con relativo aumento in busta paga di lavoratori dipendenti pubblici e privati.

Ma l’aumento non sarà per tutti, oltre che limitata nel tempo.

La misura, infatti, introdotta dal Decreto Lavoro (DL 48/2023 conv. in L. n.85, del 3 luglio 2023) è infatti rivolta solo a coloro che hanno un reddito inferiore ai 35.000 euro.

Un primo sconto, sulla falsa riga delle misure introdotte nel corso del 2022, era a già stato applicato ad inizio anno grazie alla Legge di Bilancio 2023 per i lavoratori dipendenti. Con l’ulteriore taglio sulla quota dei contributi previdenziali per l’invalidità, la vecchiaia e i superstiti a carico dei lavoratori dipendenti si passerà

- dall’attuale 2% al 6% per i lavoratori con reddito imponibile mensile inferiore a 2.692 euro (fino a 35mila euro annui);

- e dall’attuale 3% al del 7% per i lavoratori con reddito imponibile mensile inferiore ai 1.923 euro (fino a 25mila euro annui)

L’esonero della quota dei contributi a carico dei lavoratori dipendenti è però applicabile solo per i periodi di paga che vanno dal 1° luglio 2023 e sino al 31 dicembre 2023 (con esclusione della tredicesima mensilità).

Andiamo a vedere in dettagli impatto e dettagli della misura.

ALIQUOTE CONTRIBUTIVE

Da un paio di anni a questa parte, l’abbattimento del cuneo fiscale passa attraverso l’Esonero Contributivo. Il legislatore ha infatti deciso di intervenire e tagliare il cuneo fiscale prevedendo la riduzione dei Contributi Previdenziali IVS a favore dell’INPS.

Di norma le aliquote applicate al lavoro dipendente come contribuzione previdenziale sono del 33% di cui

- il 23,81% a carico del datore di lavoro e

- il 9,19% a carico del lavoratore.

Con le riduzioni previste, dapprima dalla Leggi di Bilancio 2023 e poi dal Decreto Lavoro, si va a ridurre proprio quest’ultimo importo.

Va ricordato che la riduzione dei contributi si applica a tutti i rapporti di lavoro dipendente, pubblico e privato ma sono esclusi i rapporti di lavoro domestico.

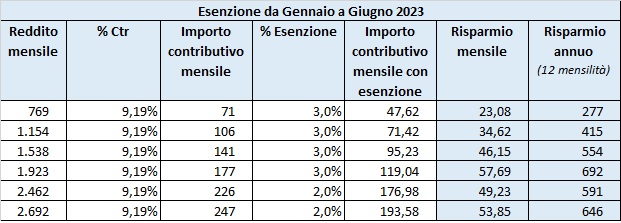

PRIMO STEP: SCONTO CONTRIBUTIVO FINO AL 3%

Il disegno di legge finanziaria 2023 nella versione approvata dal Governo il 21 novembre 2022 incrementava al 3%, per il 2023, il taglio della quota dei contributi previdenziali a carico dei lavoratori dipendenti pubblici e privati (esclusi i lavoratori domestici). La platea dei beneficiari era fissata ai dipendenti con retribuzione imponibile mensile 1.538 € (20mila euro annui)

La versione definitiva della Legge di bilancio (L n.197/2022) ha mantenuto invariata la percentuale di sconto del 3%, ma ha ampliato la platea dei beneficiari portando la soglia di accesso a 1923 euro mensili (25mila euro annui)

Contemporaneamente veniva confermato il taglio del 2% sui contributi dovuti sulle retribuzioni fino a 35mila euro annui (2.692 € mensili) già in vigore per la seconda parte del 2022.

Il tutto precisando che in entrambi i casi i limiti di importo mensile vanno considerati con la maggiorazione del rateo di tredicesima per la competenza del mese di dicembre.

Il sistema così definito genera i risparmi riportati in tabella:

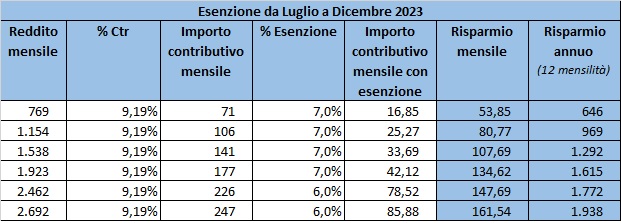

SECONDO STEP: SCONTO CONTRIBUTIVO FINO AL 7%

Come detto le riduzioni dei contributi previste a partire da luglio 2023 aumentano arrivando a

- 6% del cuneo per redditi fino a 35 mila euro (€ 1.923 mensili, comprensivi di rateo);

- 7% del cuneo per redditi fino a 25mila euro (€ 2.692 mensili, comprensivi di rateo).

Anche in questo caso si fa riferimento all’imponibile previdenziale e non all’imponibile fiscale. Necessario quindi verificare il limite massimo mensile e non quello annuale.

L’aumento in busta paga da luglio a dicembre 2023 secondo il Ministero delle Finanze, rispetto al mese di giugno, potrà arrivare a 100 € mensili. Che equivalgono ad un risparmio contributivo fino a 160 € mensili se si considera il confronto con il sistema contributivo ordinario.

Riguardo alle mensilità su cui poter applicare l’esenzione contributiva, le istruzioni fornite dall’Inps dopo la pubblicazione del D.L. n.48/2023 (così detto Decreto Lavoro, pubblicato in data 4 maggio 2023) con messaggio n. 1932/2023 hanno specificato che sui ratei di tredicesima non si applica il nuovo taglio, sia nel caso venga erogata in 12 rate con la paga mensile, sia nel caso in cui venga erogata intera a dicembre

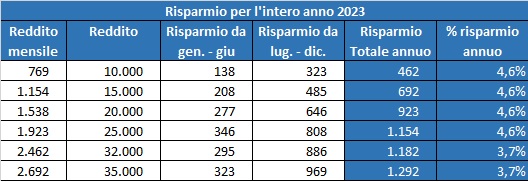

RISPARMIO COMPLESSIVO PER L’ANNO 2023

Le due differenti misure di esenzione contributiva hanno portato ad un sistema di risparmio a due velocità per l’anno 2023.

Nei primi 6 mesi il risparmio era contenuto intorno ad un range tra le 25 e le 50 € circa.

Da luglio, invece, il sistema di risparmio prevede un’accelerazione portando ad un incremento in busta paga, rispetto all’ordinarietà, contenuto in un range tra le 50 e le 160 € circa.

Così facendo, l’esenzione contributiva porterà nelle tasche dei lavoratori dipendenti pubblici e privati un risparmio di quasi il 5% su base annua.

I dipendenti possono avranno sicuramente un bel salvadanaio da parte. Rimangono però aperti temi “caldi”.

Innanzitutto vi è una platea di lavoratori che si trova ancora una volta esclusa (e delusa) dalle misure adottate. Su coloro che percepiscono redditi superiori a 35.000 € continua a gravare un cuneo fiscale elevato e senza correttivi in base alla situazione del reddito complessivo familiare. Il tutto, sommato alla mancata riforma del Regime Fiscale che prevedeva la riduzione delle aliquote contributive, rende ancor più amara la pillola.

A ciò si aggiunge la temporaneità delle misure. La frammentazione (addirittura nel corso dell’anno) di misure rivolte a ridurre temporaneamente il cuneo fiscale rende la situazione oltre che più incerta (con rischi di eventuali conguagli di fine anno) anche più pesante dal punto di vista burocratico non solo per il lavoratore ma anche per gli addetti ai lavori.

Una riforma fiscale definitiva e di più larga portata diventa sempre più una necessità.