Il riscatto del corso legale di studi riguarda gli anni in corso delle lauree triennali, specialistiche, magistrali e di vecchio ordinamento, nonché i dottorati di ricerca (master esclusi). L’art. 20 del Dl 4/2019 prevede una misura strutturale (e non temporanea) di riscatto per i lavoratori con meno 45 anni di età (limite oggetto di trattativa all’esecutivo impegnato nella conversione del decreto). Per questi contribuenti, quindi, si prospetta la possibilità di optare per una diversa forma di riscatto diversa da quelle previste attualmente.

Nel frattempo l’INPS con Circolare n. 36 del 5 marzo ha già fornito le prime istruzioni operative.

Andiamo quindi a vedere in che cosa consiste questa nuova procedura, quali sono i vantaggi ed eventuali svantaggi. Il tutto però partendo da una fotografia del quadro normativo precedente.

I REGIMI DI RISCATTO PRIMA DEL DL 4/2019

Prima di tale novità, all’interno della Gestione INPS era possibile chiedere due tipi di riscatto seguendo una procedura:

- Ordinaria: utilizzabile dalla generalità dei lavoratori,

- o Forfettaria: utilizzabile solo per alcuni determinati contribuenti.

LA FORMA ORDINARIA

La forma ordinaria di riscatto è accessibile ai lavoratori dipendenti iscritti a tutte le Gestioni INPS a condizione che il lavoratore

- abbia almeno un contributo già accreditato nella Gestione.

- ed abbia già conseguito il titolo di studio di corso di studio successivo all’istituzione della gestione (ad esempio la Gestione Separata consente il riscatto per periodi di studio collocati successivamente al 31 marzo 1996).

Altra regola generale è che non si possono riscattare periodi già coperti da contribuzione obbligatoria. Quindi, qualora durante il periodo di studi lo studente abbia svolto lavori anche occasionali, potrà riscattare solo gli anni di laurea esclusi i periodi già coperti da contribuzione.

Il riscatto può essere anche parziale.

Il costo varia a seconda che il periodo di studi si collochi all’interno di un periodo di competenza di calcolo pensionistico su base

- retributiva: sarà determinato in base alla cosiddetta “riserva matematica”: se il soggetto rientra nel metodo misto, per periodi ante 1996 che sono governati appunto dal metodo retributivo, il riscatto avrà un costo pari all’incremento generato dal riscatto sulla pensione liquidata moltiplicato per un coefficiente determinato in base a dati anagrafici (sesso, età, etc).

- contributiva: il calcolo degli anni collocati dopo il 1995 (sempre per il soggetto che rientra nel sistema misto) viene determinato con il cosiddetto “sistema a percentuale”. L’onere viene determinato risalendo alle ultime 52 settimane di contributi da lavoro effettivo (escludendo quindi i contributi figurativi eventualmente accreditati, per esempio durante un periodo di disoccupazione) e applicando al relativo imponibile previdenziale un’aliquota pari al 33-34 per cento. Ad esempio, un lavoratore che nell’ultimo anno ha percepito una Retribuzione Annua Lordi di 40.000 €, per riscattare 5 anni di laurea collocata dopo il 2001 dovrà spendere 66.000 €.

Il costo sostenuto per i periodi di competenza del sistema contributivo, oltre ad avvicinare alla pensione, determinerà un incremento del montante contributivo proporzionale a quanto speso. Il riscatto nel sistema retributivo, invece, incrementerà la pensione guardando alle ultime retribuzioni, rendendo l’operazione notevolmente conveniente, anche in relazione alla possibilità di mutare il calcolo del soggetto (da sistema misto a retributivo qualora vengano raggiunti i 18 anni di contributi al 31 dicembre 1995).

Il riscatto, indipendentemente dalla sua determinazione, è totalmente deducibile dal punto di vista fiscale.

LA FORMA FORFETTARIA

Dal 2007, accanto alla forma ordinaria vista sopra, è attiva una nuova forma di cui però si possono avvalere solo coloro che non hanno mai lavorato né versato contributi (inoccupati). Per tale platea è possibile determinare un riscatto forfettario pari al 33% dell’imponibile figurativo dell reddito minimo della Gestione artigiani e commercianti (per il 2019 pari a 15.878 €). Tale riscatto prevede un onere fisso di 5.240 € per ogni anno di laurea.

Se il richiederete è fiscalmente a carico di un altro soggetto, questi potrà detrarre al 19% la spesa del riscatto.

LA NUOVA FORMA DEL RISCATTO: IL RISCATTO AGEVOLATO

La nuova forma di riscatto (riscatto agevolato o riscatto light) introdotta dal Dl 04/2019 prevede la possibilità di riscatto a prezzo bloccato a 5.240 € (cioè allo stesso importo del regime forfettario) per ogni anno per i lavoratori che:

- abbiano meno di 45 anni (anche se l’obiettivo dell’esecutivo è di estenderlo ad una platea di destinatari con età anagrafica di 50 anni).

- siano privi di anzianità contributiva al 31 dicembre 1995 .

Oltre ai requisiti soggettivi visti sopra, sono necessarie anche le seguenti condizioni:

- gli anni di studi oggetto di riscatto devono collocarsi dal 1996 in poi essendo di competenza del metodo di calcolo contributivo. E comunque conclusosi prima del 29 gennaio 2019, data di entrata in vigore del DL 4/2019;

- gli anni di studio non devono essere ricoperti da contributi;

- il numero di anni riscattabili non possono essere superiore a 5.

Il lavoratore che rientri in tale casistica può optare per il riscatto ordinario o per il riscatto agevolato.

Quindi, ad esempio, un lavoratore di 44 anni, con una retribuzione di 35.000 € e con un primo contributo versato nel 1993 che ha conseguito la laurea dopo un percorso di studi di 4 anni (1996 – 2000) durante i quali non ha versato alcun contributo contributo potrà optare per:

- Riscatto ordinario: considerando l’aliquota IVS vigente pari al 33%, il costo per ogni anno di riscatto è pari a 11.500 € (per un costo complessivo di 46.000 € per i 4 anni di studio). Tale importo permetterà al contribuente di:

- Incrementare gli anni di contribuzione

- Aumentare la misura dell’assegno di pensione (in quanto aumenta il montante contributivo)

- Riscatto forfettario: considerando l’aliquota IVS vigente pari al 33% ed il reddito minimo di riferimento per Gestione degli artigiani e Commercianti pari a 15.878 € (per il 2019), il costo per ogni anno di riscatto sarà pari a 5.240 € (per un costo complessivo di 20.960 € per i 4 anni di studio). Tale importo permetterà al contribuente di

- Incrementare l’anzianità contributiva

- Aumentare il valore della pensione ma in maniera inferiore rispetto alla misura ordinaria (meno contributi versati comportano assegno pensione inferiore).

In ogni caso, sia che il lavoratore opti per un sistema o per un altro, potrà portare in deduzione l’intero importo ai fini fiscali.

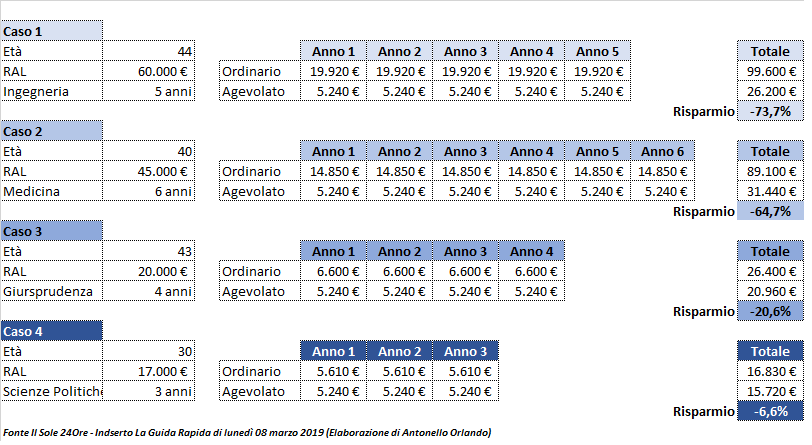

CONCLUSIONI

Il nuovo sistema di riscatto forfettario risulta nettamente più favorevole in termini economici rispetto all’attuale forma ordinaria. Il vantaggio risulta ancor più marcato per coloro che sono già inseriti da tempo nel mondo del lavoro e che possono quini, presumibilmente, contare su una retribuzione medio-alta (vedi figura sottostante).

Si passa infatti da un risparmio pari al oltre al 60% per l’ingegnere laureato ad un 6% rispetto ad un neo laureato appena uscito dal percorso scolastico e con una retribuzione medio bassa.

Ed il tutto senza dimenticare che anche tale formula

- è rateizzabile in massimo dieci anni

- e costituiscono oneri deducibili ai fini fiscali.

Sotto questo punto di vista, dunque potrebbe essere un’alternativa anche ad un fondo di pensione complementare.

Unico neo potrebbe riguardare l’impatto sull’importo della futura pensione. Infatti, se è vero che gli anni riscattati valgono per il diritto pensionistico (avvicinando la possibilità di percepire pensione anticipata) ma anche per la misura dell’assegno, anche se questo aumenterà di meno rispetto all’onere tradizionalmente calcolato.

Maggiori dettagli anche sulle modalità di richiesta di riscatto sono contenuti nella Circolare INPS n. 36 del 5 marzo 2019.