Con il recente Decreto Cura Italia (per saperne di più clicca qui) il legislatore è andata a modificare gli ammortizzatori sociali quali Cassa Integrazione Guadagni Ordinaria (CIGO), Fondo di Integrazione Salariale (FIS) e Cassa Integrazione in deroga (CID).

Il tutto al fine di agevolare l’accesso delle Aziende al loro accesso in questo momento di emergenza sanitaria.

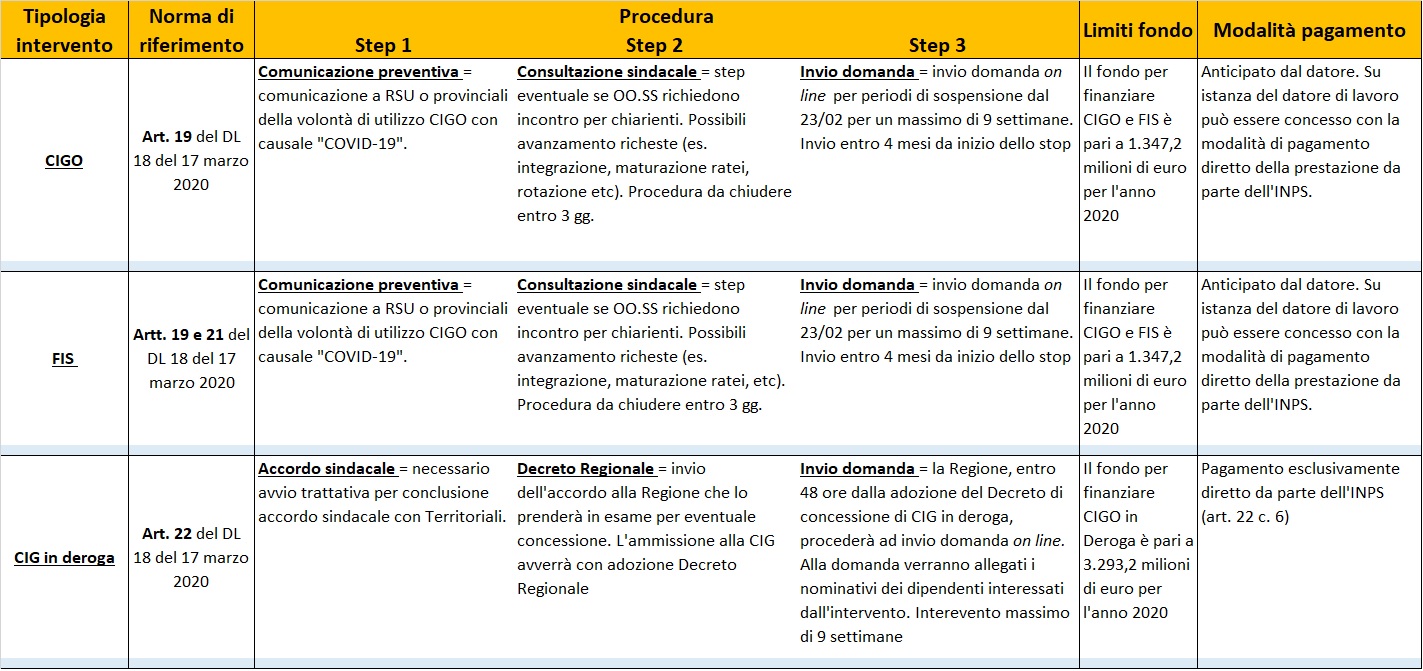

Nella tabella sottostante troverete uno schema riassuntivo dei 3 principali ammortizzatori sociali modificati dal Decreto Cura Italia (D.L. 18 del 17 marzo 2020).

CASSA INTEGRAZIONE GUADAGNI ORDINARIA

L’art. 19 del DL 18 del 17 marzo 2020 ha inserito una nuova causale per accedere all’ammortizzatore (causale “emergenza COVID-19“) utilizzabile per il periodo decorrente dal 23 febbraio 2020. Per le aziende che utilizzeranno tale giustificativo potranno dunque derogare alle norme che regolano l’istituto quali:

- Procedura: la procedura di accesso all’istituto è stata semplificata abbreviando l’iter procedurale che si dovrà concludere entro 3 gg dalla comunicazione di apertura procedura (contro i 25 standard previsti dal D.Lgs 148 del 2015);

- Termini: il periodo di CIGO che avrà la causale “emergenza COVID-19” non sarà conteggiata per la determinazione dei limiti di durata previsti dall’art. 4 del D.lgs 148/2015 (13 settimane consecutive/52 nel biennio);

- Soggetti beneficiari: viene derogata la norma che prevede l’anzianità nell’unità produttiva di almeno 90 giorni. Saranno dunque beneficiari tutti coloro che erano in forza il 23 febbraio 2020;

- Contributo addizionale: per i periodi di CIGO coperti da causale COVID-19 non sarà richiesto contributo addizionale previsto dall’art. 5 del D.Lgs 148/2015.

FONDO INTEGRAZIONE SALARIALE (FIS)

L’istituto, utilizzabile per le aziende che non rientrano in altre tipologie di tutele (es. CIGO o altri fondi) aventi almeno 5 dipendenti, ha subito modifiche simili a quelle previste per la CIGO (art. 19 e 20 del Decreto Cura Italia). Ma andiamo a vedere in dettagli:

- Assegno ordinario per tutti: il D.Lgs 148/2015 distingue le casistiche per le aziende con più di 15 dipendenti, destinatarie di un Assegno straordinario, e di quelle fino a 15 dipendente per le quali è previsto Assegno ordinario. Le differenze si sostanziano principalmente in aspetti procedurali e di durata, ma non di importo per il lavoratore. Quindi il Decreto Cura Italia, per semplificare, elimina l’Assegno straordinario prevedendo, per tutti coloro che utilizzano il FIS con causale “emergenza COVID-19“, il solo Assegno ordinario;

- Procedura: la procedura di accesso all’istituto è stata unificata (per Assegno solidarietà è prevista altra procedura) e semplificata abbreviando l’iter procedurale che si dovrà concludere entro 3 gg dalla comunicazione di apertura procedura;

- Termini: unificata la durata, diversificata a seconda dell’accesso all’Assegno ordinaria o straordinaria. Per tutti color che avranno accesso al FIS con la causale “emergenza COVID-19” tale periodo non sarà conteggiato per la determinazione dei limiti di durata previsti dall’art. 29 c. 3 del D.lgs 148/2015 (26 settimane nel biennio per l’Assegno ordinario);

- Soggetti beneficiari: viene derogata la norma che prevede l’anzianità nell’unità produttiva di almeno 90 giorni. Saranno dunque beneficiari tutti coloro che erano in forza il 23 febbraio 2020;

- Contributo addizionale: per i periodi coperti da FIS con causale COVID-19 non sarà richiesto il contributo addizionale e le aliquote addizionali previste rispettivamente dagli artt. 33 c. 2 e 29 c.8 del D.Lgs 148/2015;

- Limiti all’accesso: eliminato anche il tetto aziendale disposto dall’art. 29 c.4 del D.Lgs 148/2015 che prevede che ciascuna azienda non può accedere al FIS per importi superiori a 10 volte i contributi versati.

CASSA INTEGRAZIONE IN DEROGA (CID)

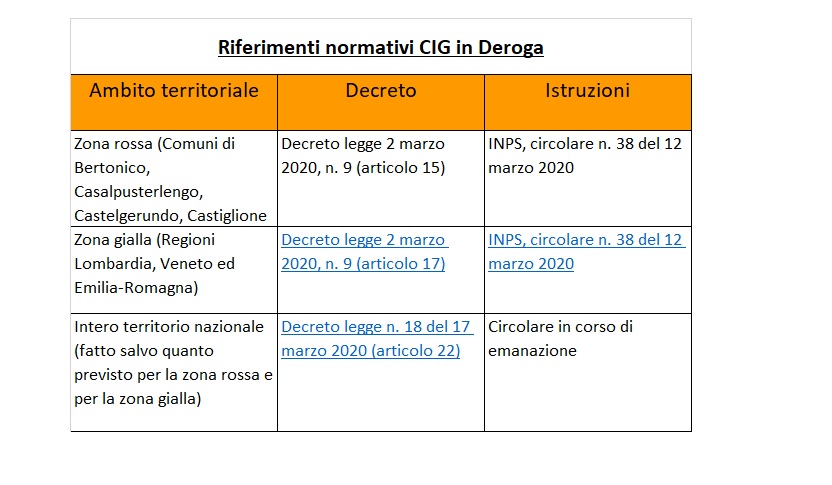

Il Decreto Cura Italia prevede, per tutto il territorio nazionale, l’accesso alla Cassa integrazione in deroga per tutti coloro che non possono accedere ad altri ammortizzatori sociali. Riguardo a tale istituto, in realtà si sovrappongono più interventi governativi riassumibili nella seguente tabella.

Tuttavia, per molti, il DL 18 del 17 marzo 2020 supererebbe le misure pregresse andando ad unificare l’istituto su tutto il territorio nazionale. Effettivamente le misure precedenti non sembrano andare in contrasto con l Decreto Cura Italia. L’unico punto interrogativo potrebbe essere la durata dell’istituto in quanto le misure precedenti prevedevano un periodo (tendenzialmente 1 mese) per le zone più colpite e sarà da comprendere se questo sarà un periodo aggiuntivo o inglobato in quello previsto dal successivo decreto.

Andando a vedere in dettaglio l’art. 22 del Decreto Cura Italia:

- Destinatari: datori di lavoro del settore privato per i quali non trovino applicazione le tutele in materia di sospensione o riduzione di orario, in costanza di rapporto di lavoro. L’unica esclusione riguarda i lavoratori domestici;

- Procedura: ad eccezione delle aziende con meno di 5 dipendenti, è necessario accordo sindacale da inviare alle Regioni. Queste approveranno o meno l’accesso all’istituto con decreto motivato. Entro le 48 ore successive alla sua approvazione, il decreto deve essere trasmesso all’INPS allegando elenco dei nominativi dei lavoratori destinatari dell’intervento;

- Durata: la durata massima è determinata in 9 settimane;

- Modalità pagamento: l’art. 22 prevede il solo pagamento diretto. Non sarà dunque possibile per il datore di lavoro anticipare l’importo ai lavoratori. Una previsione che molto probabilmente vuole tutelare le piccole aziende ma con il rischio di far gravare un costo in termini di liquidità alle famiglie (quando pagherà l’INPS?).

ARTICOLI 19 e 22 DEL DECRETO CURA ITALIA

| ART. 19 | DEROGA A NORME D.LGS 148/2015 |

| 1. I datori di lavoro che nell’anno 2020 sospendono o riducono l’attivita’ lavorativa per eventi riconducibili all’emergenza epidemiologica da COVID-19, possono presentare domanda di concessione del trattamento ordinario di integrazione salariale o di accesso all’assegno ordinario con causale “emergenza COVID-19”, per periodi decorrenti dal 23 febbraio 2020 per una durata massima di nove settimane e comunque entro il mese di agosto 2020. | |

| 2. I datori di lavoro che presentano domanda di cui al comma 1 sono dispensati dall’osservanza dell’articolo 14 del decreto legislativo 14 settembre 2015, n. 148 e dei termini del procedimento previsti dall’ articolo 15, comma 2, nonche’ dall’articolo 30, comma 2 del predetto decreto legislativo, per l’assegno ordinario, fermo restando l’informazione, la consultazione e l’esame congiunto che devono essere svolti anche in via telematica entro i tre giorni successivi a quello della comunicazione preventiva. La domanda, in ogni caso, deve essere presentata entro la fine del quarto mese successivo a quello in cui ha avuto inizio il periodo di sospensione o di riduzione dell’attivita’ lavorativa e non e’ soggetta alla verifica dei requisiti di cui all’articolo 11 del decreto legislativo 14 settembre 2015, n. 148. | Art. 14 =Procedura richieste Integrazioni Salariali Ordinarie = Comunicazione, Consultazione, Domanda, termine 25 gg

ART 15 c.2.= termine 15 gg per presentazione domanda ART 30 Presentazione domanda Ass. Ord. 30 gg prima sosp o 15 gg dopo inizio sosp. ART. 11 = causali |

| 3. I periodi di trattamento ordinario di integrazione salariale e assegno ordinario concessi ai sensi del comma 1 non sono conteggiati ai fini dei limiti previsti dall’articolo 4, commi 1 e 2, e dagli articoli 12, 29, comma 3, 30, comma 1, e 39 del decreto legislativo 14 settembre 2015, n. 148, e sono neutralizzati ai fini delle successive richieste. Limitatamente all’anno 2020 all’assegno ordinario garantito dal Fondo di integrazione salariale non si applica il tetto aziendale di cui all’articolo 29, comma 4, secondo periodo, del decreto legislativo 14 settembre 2015, n. 148. | ART 4 = durata massima complessiva 4 mesi

ART 12 = Durata 13 settimane continuative/52 settimane nel biennio ART. 29 c.3 = Ass. Sol. per 26 settimane/biennio ART. 30 c.1 = limiti durata Ass. Ord. ART. 39 = disposizioni finali (applic. art. 4) ART. 29 c.4 = tetto aziendale 10 volte contributi versari |

| 4. Limitatamente ai periodi di trattamento ordinario di integrazione salariale e assegno ordinario concessi ai sensi del comma 1 e in considerazione della relativa fattispecie non si applica quanto previsto dagli articoli 5, 29, comma 8, secondo periodo, e 33, comma 2, del decreto legislativo 14 settembre 2015, n. 148. | ART 5 = contributo addizionale

ART 29 c.8 = Aliquote finanziamento FIS ART. 33 c.2 = Contributo addizionale FIS |

| 5. L’assegno ordinario di cui al comma 1 e’ concesso, limitatamente per il periodo indicato e nell’anno 2020, anche ai lavoratori dipendenti presso datori di lavoro iscritti al Fondo di integrazione salariale (FIS) che occupano mediamente piu’ di 5 dipendenti. Il predetto trattamento su istanza del datore di lavoro puo’ essere concesso con la modalita’ di pagamento diretto della prestazione da parte dell’INPS. | |

| 6. I Fondi di cui all’articolo 27 del decreto legislativo 14 settembre 2015, n. 148 garantiscono l’erogazione dell’assegno ordinario di cui al comma 1 con le medesime modalita’ di cui al presente articolo. Gli oneri finanziari relativi alla predetta prestazione sono a carico del bilancio dello Stato nel limite di 80 milioni di euro per l’anno 2020 e sono trasferiti ai rispettivi Fondi con decreto del Ministro del lavoro e delle politiche sociali di concerto con il Ministro dell’economia e delle finanze. | |

| 7. I fondi di solidarieta’ bilaterali del Trentino e dell’Alto Adige, costituiti ai sensi dell’articolo 40 del decreto legislativo 14 settembre 2015, n.148, garantiscono l’erogazione dell’assegno ordinario di cui al comma 1, con le medesime modalita’ del presente articolo. | |

| 8. I lavoratori destinatari delle norme di cui al presente articolo devono risultare alle dipendenze dei datori di lavoro richiedenti la prestazione alla data del 23 febbraio 2020 e ai lavoratori stessi non si applica la disposizione di cui all’articolo 1, comma 2, del decreto legislativo 14 settembre 2015, n. 148. | ART. 1 c.2 = almeno 90 gg di anzianità |

| 9. Le prestazioni di sostegno al reddito di cui ai commi da 1 a 5 e di cui all’articolo 21 sono riconosciute nel limite massimo di spesa pari a 1.347,2 milioni di euro per l’anno 2020. L’INPS provvede al monitoraggio del limite di spesa di cui al primo periodo del presente comma. Qualora dal predetto monitoraggio emerga che e’ stato raggiunto anche in via prospettica il limite di spesa, l’INPS non prende in considerazione ulteriori domande. | |

| 10. Alla copertura degli oneri previsti dal presente articolo si provvede ai sensi dell’articolo 126. |

| ART 22 |

| 1. Le Regioni e Province autonome, con riferimento ai datori di lavoro del settore privato, ivi inclusi quelli agricoli, della pesca e del terzo settore compresi gli enti religiosi civilmente riconosciuti, per i quali non trovino applicazione le tutele previste dalle vigenti disposizioni in materia di sospensione o riduzione di orario, in costanza di rapporto di lavoro, possono riconoscere, in conseguenza dell’emergenza epidemiologica da COVID-19, previo accordo che puo’ essere concluso anche in via telematica con le organizzazioni sindacali comparativamente piu’ rappresentative a livello nazionale per i datori di lavoro, trattamenti di cassa integrazione salariale in deroga, per la durata della sospensione del rapporto di lavoro e comunque per un periodo non superiore a nove settimane. Per i lavoratori e’ riconosciuta la contribuzione figurativa e i relativi oneri accessori. Il trattamento di cui al presente comma, limitatamente ai lavoratori del settore agricolo, per le ore di riduzione o sospensione delle attivita’, nei limiti ivi previsti, e’ equiparato a lavoro ai fini del calcolo delle prestazioni di disoccupazione agricola. L’accordo di cui al presente comma non e’ richiesto per i datori di lavoro che occupano fino a cinque dipendenti. |

| 2. Sono esclusi dall’applicazione del comma 1 i datori di lavoro domestico. |

| 3. Il trattamento di cui al presente articolo e’ riconosciuto nel limite massimo di 3.293,2 milioni di euro per l’anno 2020, a decorrere dal 23 febbraio 2020 e limitatamente ai dipendenti gia’ in forza alla medesima data. Le risorse di cui al primo periodo del presente comma sono ripartite tra le regioni e province autonome con uno o piu’ decreti del Ministro del lavoro e delle politiche sociali di concerto con il Ministro dell’economia e delle finanze. |

| 4. I trattamenti di cui al presente articolo sono concessi con decreto delle regioni e delle province autonome interessate, da trasmettere all’INPS in modalita’ telematica entro quarantotto ore dall’adozione, la cui efficacia e’ in ogni caso subordinata alla verifica del rispetto dei limiti di spesa di cui al comma 3. Le regioni e delle province autonome, unitamente al decreto di concessione, inviano la lista dei beneficiari all’INPS, che provvede all’erogazione delle predette prestazioni, previa verifica del rispetto, anche in via prospettica, dei limiti di spesa di cui al comma 3. Le domande sono presentate alla regione e alle province autonome, che le istruiscono secondo l’ordine cronologico di presentazione delle stesse. L’INPS provvede al monitoraggio del rispetto del limite di spesa, fornendo i risultati di tale attivita’ al Ministero del lavoro e delle politiche sociali e alle regioni e alle province autonome interessate. Qualora dal predetto monitoraggio emerga che e’ stato raggiunto, anche in via prospettica il limite di spesa, le regioni non potranno in ogni caso emettere altri provvedimenti concessori. |

| 5. Le risorse finanziarie relative ai trattamenti di cui al comma 1, destinate alle Province autonome di Trento e di Bolzano, sono trasferite ai rispettivi Fondi di solidarieta’ bilaterali del Trentino e dell’Alto Adige, costituiti ai sensi dell’articolo 40 del decreto legislativo 14 settembre 2015, n. 148, che autorizzano le relative prestazioni. |

| 6. Per il trattamento di cui al comma 1 non si applicano le disposizioni di cui all’articolo 19, comma 2, primo periodo del presente decreto. Il trattamento puo’ essere concesso esclusivamente con la modalita’ di pagamento diretto della prestazione da parte dell’INPS, applicando la disciplina di cui all’articolo 44, comma 6-ter, del decreto legislativo n. 148 del 2015. |

| 7. Resta fermo quanto previsto dagli articoli 15 e 17 del decreto legge 2 marzo 2020, n. 9. |

| 8. Alla copertura degli oneri previsti dal presente articolo si provvede ai sensi dell’articolo 126. |